เลือกประกันออมทรัพย์สุดคุ้มง่าย ๆ ด้วยตัวเอง

วันนี้เจ่เจ้ซนค่ะ เข้าเว็บ google.com แล้วไปดูเทรนว่า เอ...ใกล้ฤดูลดหย่อนภาษีแล้ว คนเขาสนใจทำประกันอะไรกัน ปรากฎว่า โอ้โห...ขุ่นน้องขาาา คนสนใจทำประกันออมทรัพย์กันเยอะเลยคร่า ดังนั้น วันนี้เจ่เจ้ขออนุญาตสนอง Need ของคนส่วนมาก โดยขอเมาท์เรื่องการเลือกประกันออมทรัพย์สุดคุ้มง่าย ๆ ด้วยตัวซิสเองคร่า

ก่อนอื่นถ้าใครนึกหน้าตาของประกันออมทรัพย์ไม่ออก ให้นึกซะว่ามันเป็นลูกครึ่งระหว่างประกันชีวิตแบบตลอดชีพกับเงินฝากประจำ ที่มีเงินคืนรายงวดให้เป็นประจำทุกกี่ปีกี่ปีก็ว่ากันไปค่ะ (รายละเอียดไปอ่านในบทความเก่า ๆ ของเจ้นะคะ)

เอาล่ะค่ะ เห็นภาพกันคร่าว ๆ แล้ว มาดูกันดีกว่าค่ะว่าเลือกประกันยังไงให้ได้ผลตอบแทนสูงสุด

"เอ่า! เจ้คะ แล้วที่เขาพูด ๆ บอก ๆ กันว่า ผลตอบแทนตลอดสัญญา 200% 300% นี่วัดไม่ได้เหรอคะเจ้"

ถถถถ...นังส้มจี๊ด อยู่กะเจ้มาหลายปีแต่ก็มิได้นำพาเลยนะ "ไม่ได้ย่ะ"

ไอ้ที่เขาพูด ๆ กันว่าผลตอบแทน 200% 300% เนี่ย หลายคนยังไม่รู้ว่าจริง ๆ มันคือ 200% หรือ 300% จาก "ทุนประกัน" ไม่ใช่ "เบี้ยที่เราจ่าย" นะคะ ซึ่งบางทีเบี้ยที่จ่ายไปสำหรับประกันออมทรัพย์เนี่ย พอ ๆ กะทุนประกันเลยคร้าาา

ดังนั้น ถ้าจะคิดผลตอบแทนให้ถูกต้องคิดจาก "เบี้ยที่เราจ่าย" แถมเรายังจ่ายเป็นงวด ๆ อีก ยากไปอีกค่ะ ดังนั้น วิธีที่จะหาผลตอบแทนจากประกันออมทรัพย์ที่เหมาะที่สุด ซิสต้องคิดจาก "อัตราผลตอบแทนเฉลี่ย (IRR)" ค่ะ ซึ่งจะอธิบายง่าย ๆ แบบชาวบ้าน ๆ เลยละกันค่ะ ถ้าพูดถึง "อัตราผลตอบแทนเฉลี่ย" ให้เปรียบเทียบกับ "ดอกเบี้ยเงินฝาก" จะเข้าใจง่ายค่ะ สมมมติว่าเจ้บอกว่า IRR = 2% ก็ให้ตีซะว่าซิสฝากเงินหรือลงทุนได้ผลตอบแทนปีละ 2% อย่างนี้ยิ่งเยอะยิ่งดีผลตอบแทนยิ่งสูงจริงไหมคะ จบง่าย ๆ เลยค่ะ

แต่เอาจริง ๆ ปัญหาใหญ่ไม่ได้อยู่ที่การดูหรอกค่ะ แต่ปัญหาอยู่ที่เราจะรู้ได้ยังไงว่าในตลาดเนี่ยมีประกันออมทรัพย์ตัวไหนที่ให้ IRR มากสุด เพราะประกันออมทรัพย์ในตลาดมีมากมายเหมือนฝูงผู้ที่มาจีบหนู "เจ้คะ แล้วอย่างนี้หนูต้องไปช็อปเองไหมคะ" ขุ่นน้องคะถ้าขุ่นน้องต้องไปวิ่งถามสักสิบบริษัท นอกจากจะได้ประกันออมทรัพย์ดี ๆ แล้ว ยังอาจจะได้ตัวแทนเป็นสามี พร้อมสุขภาพที่ดีเพราะเดินจนเหนื่อย

เอาอย่างนี้ดีกว่าค่ะซิส!!!

เจ่เจ้มีวิธีแก้ปัญหา

ตอนนี้เจ่เจ้รวบรวมประกันบริษัทใหญ่ ๆ เกือบทั้งหมดมาไว้ในฐานข้อมูลแอสการ์ดของเจ้แล้ว โดยฐานข้อมูลแอสการ์ดของเจ้จะเลือกประกันออมทรัพย์ 5 แบบที่ดีที่สุดตามวัตถุประสงค์ของหนูมาให้หนูตัดสินใจเลือกด้วยตัวหนูเอง

ถ้าไม่เชื่อ มาลองกะแฟนสาวของนังส้มจี๊ดที่ตอนนี้อายุ 30 ปี ที่มีกำลังจ่ายเบี้ยได้เดือนละประมาณ 2,000 บาทกันค่ะ จริ้ว ๆ ๆ ๆ เทพแอสการ์ดแผลงฤทธิ์อภินิหาร หาประกันออมทรัพย์ให้แฟนสาวนังส้มจี๊ดด้วยยยยยย

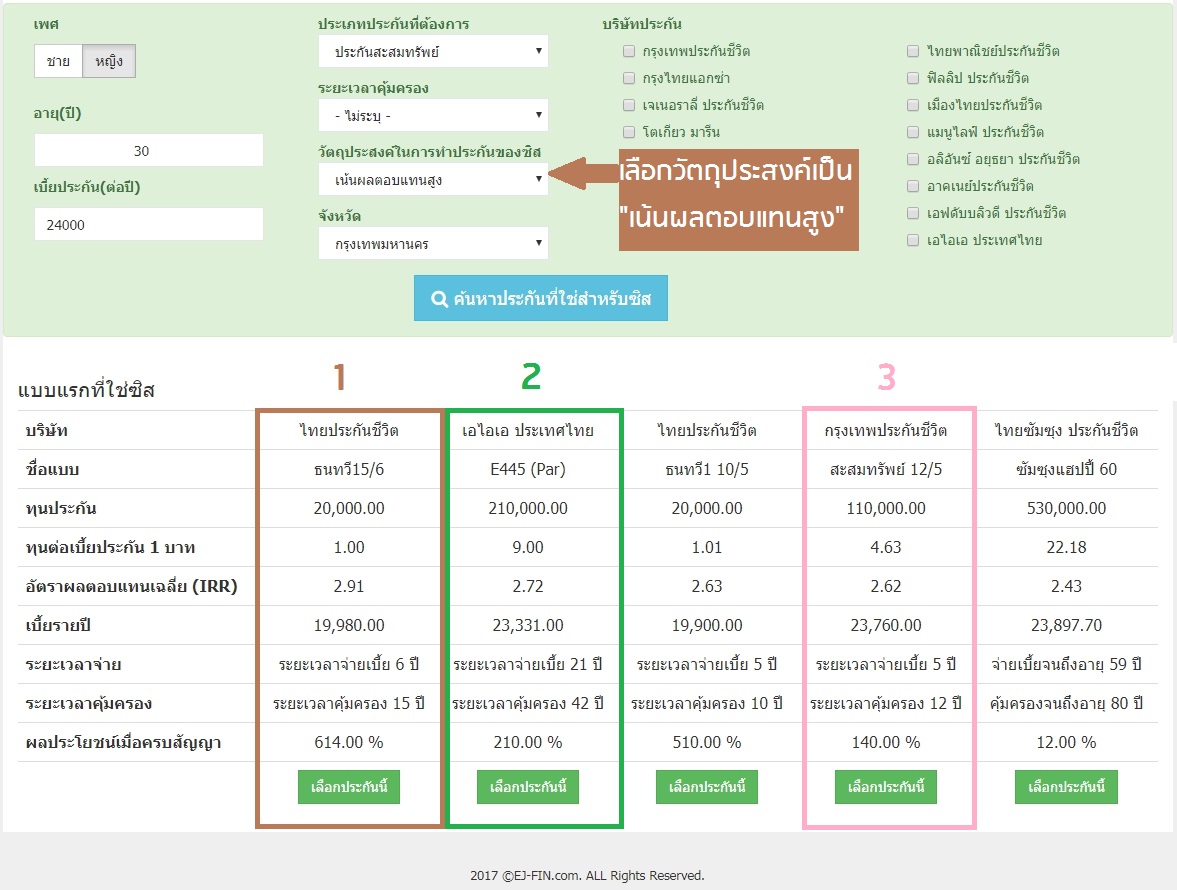

ปิ๊งงงง...มาแล้วเห็นไหมคะ

1. ประกันของไทยประกันชีวิต แบบธนทวี 15/6 ที่มี IRR สูงถึง 2.91% จ่ายเบี้ยก็สั้นแค่ 6 ปีเองค่ะ แต่ให้ความคุ้มครองต่อเบี้ยค่อนข้างน้อยนะคะ ประมาณซะว่าจ่ายเบี้ยเท่าไรก็คุ้มครองเท่านั้น ครบ 15 ปี แฟนนังส้มจี๊ดจะได้คืนเป็นเงินก้อนประมาณ 120,000 + บาทค่ะ เหมาะกับคนที่ไม่ต้องการความคุ้มครอง จะลดภาษีล้วน ๆ

2. ประกันของเอไอเอ แบบ E445 ที่มี IRR สูงถึง 2.72% ใกล้เคียงแบบแรก แต่ให้ความคุ้มครองชีวิตสูงดีทีเดียว โดยมีอัตราส่วนทุนต่อเบี้ยที่ เบี้ย 1 บาทได้ทุน 9 บาท แต่อันนี้ก็จ่ายยาวกว่ามั่ก ๆ นะคะ จ่ายยาวถึง 21 ปี และครบ 42 ปีถึงได้คืน แต่ตอนได้คืนนี่ก็ได้เป็นเงินก้อนใหญ่ไปประมาณ 400,000+ เลยคร่า เหมาะกับคนที่ต้องการความคุ้มครองพร้อมออมเงินบำเหน็จค่ะ

3. ประกันของกรุงเทพประกันชีวิต แบบสะสมทรัพย์ 12/5 อันนี้เจ่เจ้ชอบเพราะเหมือนกับเอาข้อดีของสองตัวก่อนหน้ามารวมกันค่ะ เพราะให้ทุนต่อเบี้ยที่ 4.63 บาททุก ๆ เบี้ยประกัน 1 บาท จ่ายสั้นแค่ 5 ปี จะได้เป็นเงินก้อนเมื่อสิ้นปีกรมธรรม์ที่ 12 ประมาณ 150,000+ บาทเลยคร่า แถม IRR 2.62% ก็พอใช้ได้ค่ะ ถ้าใครตัดสินใจไม่ได้ระหว่างแบบแรกกับแบบสอง แบบนี้เจ้ว่าตอบโจทย์

ที่สำคัญ IRR ที่แสดงเนี่ย ยังไม่รวมผลประโยชน์จากภาษีนะคะ ถ้ารวม IRR จะสูงกว่านี้อีกคร่า แถมทั้ง 3 แบบก็ทำให้ซิสมีเงินแสนทั้งนั้นค่ะ ว่าแล้วก็ลองเล่นเว็บ EJ-Fin.com ของเจ้ดูละกันนะคะ เพราะเงื่อนไขแต่ละคนไม่เหมือนกัน เพศเปลี่ยน อายุเปลี่ยน แบบประกันที่ออกมาก็ต่างกันค่ะ พอเลือกที่ชอบได้แล้วก็กรอกข้อมูลให้ตัวแทนมาให้ข้อมูลอีกทีนะคะ เพราะข้อมูลในเว็บเจ้เป็นเพียงข้อมูลเบื้องต้นเท่านั้นคร่า

เห็นไหมคะซิส เก็บเงินหลักแสนไม่ยาก ขอแค่สม่ำเสมอ แถมซิสยังสามารถเลือกประกันด้วยตัวซิสเองผ่านเว็บเจ้ ได้อย่างอิสระด้วยค่ะ

อย่าลืมติดตามเจ่เจ้ที่เพจเจ้ฮวยรวยประกันนะคะ

EJ-Fin.com อิสระแห่งการเลือกประกัน

บทความที่เกี่ยวข้อง

ประกันออมทรัพย์กับเงินฝากประจำเลือกอะไรดี

ช่วงนี้เด็ก ๆ มาถามกันเยอะเหลือเกินค่ะ ว่าเจ้ช่วยเปรียบเทียบให้หน่อยระหว่างประกันออม อ่านเพิ่มเติม

ซื้อประกันออมทรัพย์ให้ได้ประโยชน์สูงสุด

มาดูกันค่ะว่าการจะซื้อประกันออมทรัพย์เพื่อใช้ลดหย่อนภาษีเลือกยังไงให้เหมาะและดี ได้ร อ่านเพิ่มเติม