ยูนิตลิงค์ต่างกับประกันชีวิตทั่วไปยังไง

ช่วงสองสามปีที่ผ่านมาประกันหลาย ๆ บริษัทมีทางเลือกให้กับลูกค้ากันมากขึ้น โดยเฉพาะลูกค้าที่สนใจทั้งเรื่องของประกันและกองทุนรวม ซึ่งผลิตภัณฑ์ที่เจ้เอามาเมาท์วันนี้ก็คือ แบบประกันควบการลงทุน หรือ ยูนิตลิงค์ ซึ่งซิสเชื่อไหมคะ ช่วงเดือนสองเดือนที่ผ่านมาเนี่ย มีคนมาถามเจ้เรื่องยูนิตลิงค์เยอะมว้ากกกก จริง ๆ ตอนแรกเนี่ย เจ้ก็ไม่อยากเขียนเรื่องยูนิตลิงค์หรอกคร่า บ่แม่นอันหยังดอก เพราะระบบเจ้ยังไม่มียูนิตลิงค์ขาย แต่มาคิดอีกที จริง ๆ แล้วเจ้รวยอยู่แล้วนี่คะ เลยขออธิบายเป็นวิทยาทานค่ะ เผื่อชาติหน้าเกิดมาจะสวยใสกว่าชาตินี้ เอาล่ะค่ะ มาดูกันเลยดีกว่า

ยูนิตลิงค์ ประกันที่มาพร้อมหน่วยลงทุน

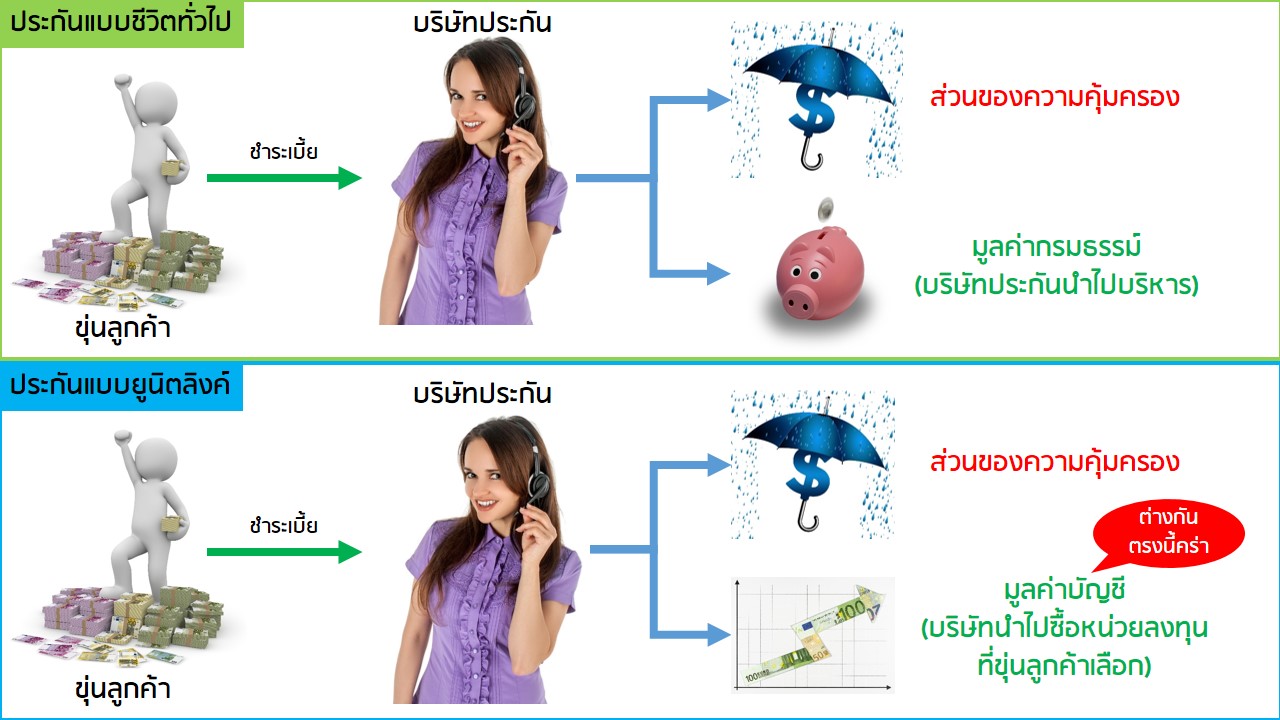

ก่อนที่จะเข้าใจยูนิตลิงค์ เจ้ขออธิบายการทำงานของประกันตามปกติก่อนนะคะ สำหรับประกันชีวิตทั่วไปเนี่ย หลังจากที่ซิสจ่ายเบี้ยไป เงินของซิสจะถูกแบ่งเป็น 2 ก้อนคร่า ก้อนแรกจะเป็นค่าใช้จ่ายเกี่ยวกับการประกัน เช่น ค่าการประกันภัย ค่านายหน้าของตัวแทน ฯลฯ ซึ่งในส่วนนี้ซิสจะได้ความคุ้มครองและบริการจากตัวแทนเป็นผลตอบแทน ในส่วนที่สอง บริษัทประกันจะเอาไปลงทุนในสินทรัพย์ต่าง ๆ ซึ่งส่วนนี้เองค่ะ ที่ทำให้เกิด “มูลค่ากรมธรรม์” ประมาณนี้นะคะ

ส่วนของยูนิตลิงค์นั้นการทำงานแทบจะเหมือนกับประกันชีวิตปกติทั่วไปเลยค่ะ คือ เงินในส่วนแรกจะเอาไปซื้อความคุ้มครองและบริการเหมือนกัน แต่ที่แตกต่างกันคือ เงินในส่วนที่สอง ซึ่งแทนที่บริษัทประกันจะรับผิดชอบเป็นผู้เอาไปดูแลเพื่อสร้างมูลค่ากรมธรรม์เหมือนแบบทั่วไป นางจะไม่เอาไปดูแลให้แล้วค่ะ แต่จะเอาไปซื้อกองทุนตามที่ซิสเลือกทั้งที่เป็นกองทุนตลาดเงินไปจนตลาดทุนและตลาดต่างประเทศหรือสินทรัพย์ทางเลือกเลยคร่า (แต่เป็นกองทุนที่บริษัทคัดมาแล้วนะคะ ไม่ใช่กองทุนในตลาดกองไหนก็ได้นะคะ) ซึ่งนั่นก็หมายถึงว่าบริษัทประกันโอนความเสี่ยงในการสร้างมูลค่ากรมธรรม์ไปให้ลูกค้าเอง (ซึ่งก็มีทั้งข้อดีและข้อเสีย) ประมาณนั้นคร่า โดยส่วนใหญ่แล้ว กรณีที่จ่ายเบี้ยไปแล้วไม่พอกับค่าใช้จ่ายในการประกันภัย ตัวยูนิตลิงค์ก็จะขายหน่วยลงทุนมาจ่ายค่าประกันโดยอัตโนมัติ โอเครนะคร้า ส่วนเวลาเสียชีวิต ซิสอาจจะได้ทั้งทุนประกันและมูลค่าหน่วยลงทุนรวมกันเลยหรือได้ทุนประกันหรือมูลค่าหน่วยลงทุนอย่างใดอย่างหนึ่ง (อันที่มากกว่า) ขึ้นอยู่กับแบบประกันหรือนโยบายของบริษัทประกันค่ะ

เอาล่ะค่ะ อธิบายเป็นตัวหนังสืออาจจะดูยาก ลองมาดูรูปภาพกันดีกว่าคร่า

ข้อดี-ข้อเสียของยูนิตลิงค์เทียบกับประกันชีวิตแบบตลอดชีพทั่วไป

เพื่อให้อ่านง่ายสบายสมอง เหมาะกับคนทั้งแรมมากแรมน้อย เจ้จะขอลิสต์ข้อดี-ข้อเสียออกมาเป็นข้อ ๆ โดยเทียบกับประกันชีวิตแบบปกติ ดังนี้ค่ะ

|

|

ประกันชีวิตแบบตลอดชีพ |

ประกันแบบยูนิตลิงค์ |

|

ความคุ้มครอง (ทุนต่อเบี้ย) |

ส่วนมากต่ำกว่า |

ส่วนมากสูงกว่า |

|

การสร้างมูลค่ากรมธรรม์/มูลค่าบัญชี |

บริษัทประกันนำเงินไปบริหารสร้างเป็นมูลค่ากรมธรรม์ มีความแน่นอนกว่าแบบยูนิตลิงค์ แต่ผลตอบแทนต่ำ |

มีโอกาสสร้างผลตอบแทนสูงกว่า แต่หน่วยลงทุนที่เลือกก็มีโอกาสขาดทุน (ความเสี่ยงมากกว่า) |

|

ความยืดหยุ่นในการทำประกัน |

- จ่ายเบี้ยทุกปีห้ามขาด

- ไม่สามารถเปลี่ยนแปลงทุนประกันได้ |

- สามารถหยุดจ่ายเบี้ยได้ ตราบใดที่ยังมีมูลค่าบัญชีของหน่วยลงทุนคงเหลือ โดยบริษัทประกันจะทำการขายคืนหน่วยลงทุนมาซื้อความคุ้มครอง - สามารถเปลี่ยนแปลงทุนประกันได้ |

|

การหักลดหย่อนภาษี |

เบี้ยที่จ่ายสามารถหักลดหย่อนภาษีได้ทั้งหมด |

เบี้ยเฉพาะส่วนที่นำไปใช้จ่ายเกี่ยวกับประกันสามารถนำมาหักลดหย่อนได้ แต่เบี้ยส่วนที่ซื้อกองทุนจะไม่สามารถนำมาหักลดหย่อนได้ |

เอาล่ะค่ะ....สรุปง่าย ๆ ยูนิตลิงค์ก็เหมือนเราแยกเงินเป็น 2 ก้อน ก้อนหนึ่งเอาไปซื้อประกันแบบชั่วระยะเวลา อีกก้อนหนึ่งเอาไปซื้อหน่วยลงทุน

หลาย ๆ คนอาจสงสัย (เจ้เชื่อค่ะ ลูกเพจเจ้หลายคนเป็นเจ้าหนูจำไม) ทำไมหนูต้องซื้อยูนิตลิงค์ด้วยคะ งี้หนูเอาเงินไปซื้อประกันก้อนหนึ่ง เอาไปซื้อกองทุนอีกก้อนหนึ่งดีกว่าไหมคะ? ไม่ต้องเสียค่าคอมมิสชั่นให้ตัวแทนด้วย อันนี้ก็ไม่ผิดค่ะ ถ้าหนูมีวินัยพอ เพราะหลาย ๆ คนเชื่อไหมคะ พูดแบบนี้แหละ พอถึงเวลาเอาเงินที่ตั้งใจจะทำเป็นกองทุนสุขภาพไปทำอย่างอื่นหมดเลยคร่า อ้อ!!! อีกอย่างค่ะ หลาย ๆ บริษัทจะมีบริการเสริมที่ทำให้การลงทุนเราง่ายขึ้นด้วยนะคะ เช่นการปรับพอร์ตอัตโนมัติเพื่อคงสัดส่วนการลงทุนอัตโนมัติค่ะ

สำหรับคนที่จะทำประกันแบบยูนิตลิงค์ เจ้ขอฝากนิดนึงนะคะ ซิสควรมีความรู้ในเรื่องของการลงทุนบ้างนะคะ โดยเฉพาะเรื่องของกองทุนรวมและ Dollar-Cost Average (DCA) ซึ่งเรื่อง DCA หนู ๆ ลองไปปรึกษาคุณ TarKawin ที่ปรึกษาเจ้ได้เลยคร่า แล้วจะรู้ว่าถ้า DCA ตั้งแต่เล็กตั้งแต่น้อยทีนเท่าฝาหอยไปจนใหญ่หอยเท่าฝาทีนเนี่ย มูลค่าบัญชีของเราจะเป็นเท่าไร

สุดท้ายไม่ว่ายังไง ประกันก็มีประโยชน์ในการวางแผนการเงินของซิส อย่าให้อะไรมาขัดขวางความรวยของเราคร่า แล้วถ้าจะทำประกัน ก็อย่าลืมเข้าเว็บ EJ-Fin.com ไปเทียบราคากันก่อนได้นะคร้า