ทำประกันตอนไหนดี : ตอน ประกันชีวิตแบบตลอดชีพ ทำก่อนดีกว่า

เอาอีกแล้วค่ะ นังอัลเบิร์ตกับนังส้มจี๊ด หาเรื่องยุ่งกับภาระมาให้เจ้อีกแล้วค่ะ ก็นังสองคนนี้สิคะ บังเกิดความยสงสัยว่าถ้าจะทำประกันเนี่ย ทำเร็ว ทำเลย มันจะทำรวยกว่าการเริ่มทำช้า ๆ ตอนอายุเยอะ ๆ จริงหรือเปล่า แล้วประกันชีวิตแบบตลอดชีพ แบบออมทรัพย์ แล้วก็แบบบำนาญเนี่ย ทำก่อนรวยกว่าจริงไหม เจ่เจ้ก็เลยต้องลองเอาข้อมูลของประกันจริง ๆ มาลองทำข้อมูลให้ดูหน่อย ปรากฎว่าได้ข้อมูลที่น่าสนใจทีเดียวค่ะ เลยจะขอเอามาแชร์ส่งท้ายปีเก่า ต้อนรับปีใหม่คร่า

ก่อนอื่น เจ้บอกก่อนนะคะว่ารอบนี้เจ้จะขอแยกออกมาเป็น 3 บทความ สำหรับประกันชีวิตแต่ละแบบ คือ แบบตลอดชีพ แบบออมทรัพย์ และแบบบำนาญ เพื่อให้ง่ายต่อการอ่านและไม่ยาวเกินไปค่ะ โดยการเปรียบเทียบจะไม่เปรียบเทียบข้อมูลข้ามแบบนะคะ เช่น แบบตลอดชีพจะเปรียบกับแบบตลอดชีพเท่านั้น จะไม่เอาแบบตลอดชีพไปเปรียบกับแบบออมทรัพย์ และเจ้จะบอกเงื่อนไขข้อจำกัดของข้อมูลที่เจ้เอามาไว้ก่อน เพราะต้องออกตัวก่อนว่า ข้อมูลที่เจ้เอามาจากเว็บ EJ-Fin.com เนี่ย เป็นประกันที่สุ่มมาจากบริษัทต่าง ๆ ค่ะ ไม่ได้แปลว่าข้อมูลทุกบริษัทจะเป็นแบบนี้ทั้งหมด เข้าใจตรงกันนะคร้า

เอาล่ะค่ะ อันแรกเจ้ขอเริ่มจากสุดฮิตสุดฮอต ประกันชีวิตแบบตลอดชีพ

สำหรับประกันชีวิตแบบตลอดชีพจากการค้นข้อมูลจากเว็บ EJ-Fin.com โดยมีเงื่อนไขในการหาข้อมูลดังนี้ค่ะ

- เป็นข้อมูลสำหรับเพศชายเมื่อเริ่มทำประกันตอนอายุ 1 ปี 5 ปี 10 ปี …..ไปเรื่อย ๆ จนอายุ 50 ปีค่ะ

- เบี้ยที่ใช้ในการค้นหา คือ ประมาณ 24,000 บาทต่อปี

- เบื้ยที่ต้องจ่ายอาจมีความแตกต่างกันแต่จะอยู่ที่ประมาณ 24,000 บาท

- แบบประกันที่เลือกเป็นแบบที่คุ้มครองยาวถึงอายุ 85, 90, 99 ปี จ่ายเบี้ยประกัน 15-20 ปี โดยสุ่มมา 3 บริษัท

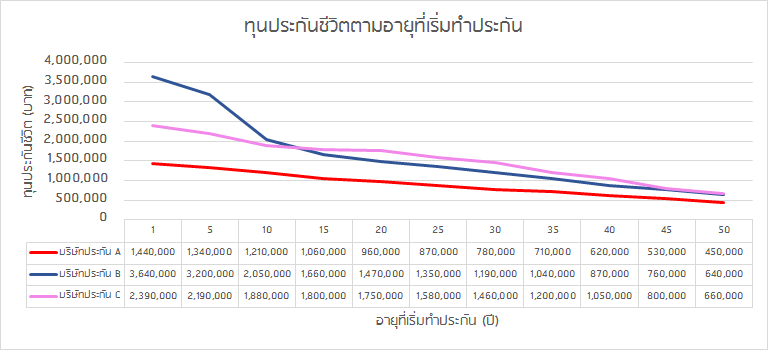

จากข้อมูลที่ได้ เจ้ได้เอาข้อมูล 2 อย่าง คือ ทุนประกันชีวิตซึ่งเป็นตัวแทนของความคุ้มครอง และผลตอบแทนเฉลี่ยต่อปี (IRR) ซึ่งเป็นตัวแทนของผลตอบแทน มาพล็อตกราฟ จะได้ข้อสรุปดังนี้คร่า

1. ด้านความคุ้มครอง: ทำก่อน ความคุ้มครองสูงกว่า

อันนี้จากกราฟหนูจะเห็นได้อย่างชัดเจนค่ะ ว่าการทำประกันชีวิตตอนอายุน้อย ๆ จะได้ความคุ้มครองมากกว่าตอนอายุมาก ๆ แม้จะจ่ายเบี้ยพอ ๆ กันโดยประกันทั้ง 3 บริษัทมีแนวโน้มที่ทุนประกันจะลดลงเมื่ออายุเพิ่มมากขึ้นอย่างชัดเจน แต่ที่น่าสนใจคือบริษัท B ค่ะ จะเห็นได้ว่าให้ทุนประกันตอนอายุ 1-5 ปี ค่อนข้างสูงแล้วดร็อปลงจนเท่า ๆ กับบริษัท C ตอนช่วงอายุ 10 ปีคร่า แถมยิ่งถ้าทำก่อนเนี่ย ก็ได้ความคุ้มครองก่อน ยาว ๆ ตั้งแต่เด็กจนแก่ค่ะ

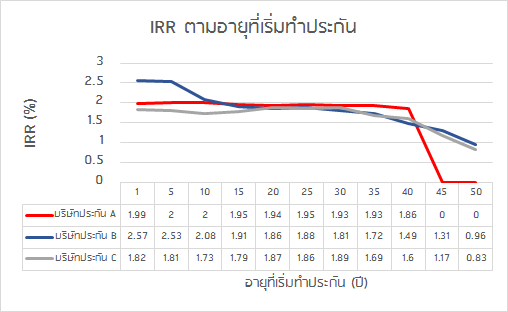

2. ด้านผลตอบแทน: อายุน้อยได้ผลตอบแทนดีกว่า

ในด้านผลตอบแทน เจ้ขอเอา IRR มาเป็นตัวจับนะคะ อย่างไรก็ตาม อันนี้ไม่ได้รวมผลตอบแทนจากเงินปันผลที่บางแบบมีการจ่ายเงินปันผลให้ด้วยนะคะ เนื่องจากเงินปันผลเป็นสิ่งที่ไม่แน่ไม่นอนค่ะ

ในแง่ของผลตอบแทนมีค่อนข้างหลากหลายรูปแบบนะคะ ขออธิบายทีละบริษัทเลยละกันค่ะ

- บริษัท A จะให้ IRR ค่อนข้างที่จะคงที่ แต่ละอายุห่างกันไม่มากค่ะ ยกเว้นช่วงอายุ 45-50 ปี ที่ IRR ลดลงเป็น 0 อันนี้คงต้องดูเรื่องของความคุ้มครองเป็นหลักหากจะซื้อ แต่ก็อย่างว่าล่ะนะคะ อายุเยอะ ความเสี่ยงก็สูงค่ะ

- บริษัท B ให้ IRR ค่อนข้างสูงในช่วงอายุ 1-5 ปี เมื่อเทียบกับบริษัทอื่น ๆ แล้วลดลงตอนช่วงอายุ 10 ปี ค่ะ หลังจากนั้นก็มีแนวโน้มลดลงอย่างช้า ๆ ในช่วงอายุ 15-30 จากนั้นก็ลดลงเร็วขึ้นในช่วงอายุตั้งแต่ 35 เป็นต้นไป

- บริษัท C จะต่างกับเพื่อนนิดนึงค่ะ คือ IRR จะสูงสุดช่วงอายุราว ๆ 20 - 30 ปี หลังจากนั้นจะลดลงอย่างรวดเร็วในช่วงอายุ 30 ปีเป็นต้นไป

แต่หากสังเกตดี ๆ จะเห็นได้ว่า แม้ในช่วงต้นชีวิต (0-5 ปี) อัตรา IRR บางบริษัทให้มากกว่าช่วงวัยกลางคน บางบริษัทก็ให้น้อยกว่า บางบริษัทก็ให้เท่ากัน แต่หากมาดูช่วงวัยกลางคน จะเห็นได้ว่า IRR มีแนวโน้มลดลงเมื่ออายุมากขึ้น ถึงแม้จะไม่มาก (จากทั้ง 3 แบบ ผลต่าง IRR หากทำประกันตอนอายุ 1 ปี กับ 35 ปี สูงสุด 0.85% ต่ำสุด 0.06%) แต่ถ้าเป็นเจ้ ถึงจะต่างกันน้อยถ้าเลือกได้ก็อยากทำไวแล้วได้มากค่ะ

สรุปจากข้อมูลที่สุ่มมา: ประกันชีวิตแบบตลอดชีพ ทำก่อน ดีกว่า

หากเอาข้อมูลด้านความคุ้มครองและด้านผลตอบแทนมารวมกัน จะเห็นได้ว่าการทำประกันแบบตลอดชีพตั้งแต่เกิดจะให้ความคุ้มครองมากที่สุด แถมการทำเร็วนั้น จะทำให้ได้รับความคุ้มครองยาวนานยันแก่คร่า ส่วนในแง่ของผลตอบแทนเฉลี่ยต่อปี (IRR) นั้น หากทำตั้งแต่เกิดก็จะอยู่ในช่วงที่ดีที่สุดเมื่อเทียบกับอายุอื่น ๆ ดังนั้น เจ้ว่าเหมาะจะมอบความคุ้มครองนี้ให้เป็นของขวัญแรกเกิดแก่เบ่บี๋ค่ะ แต่หากขุ่นพ่อขุ่นแม่ไม่ได้ทำให้หนูตั้งแต่เกิด แล้วหนูเกิดอยากทำประกันชีวิตแบบตลอดชีพ หนูก็ไม่ต้องไปเกิดใหม่นะคะ หนูสามารถทำประกันชีวิตได้เลยทันที เพราะหากพ้นช่วงเด็กไปแล้วก็ต้องบอกว่า ทำประกัน “ตอนนี้ดีที่สุด” เพราะอายุมากขึ้น จ่ายเบี้ยเท่าเดิม แต่ได้ความคุ้มครองลดลง ผลตอบแทนเฉลี่ยต่อปีก็น้อยลงคร่า

ทั้งนี้ ขอขอบคุณข้อมูลจากเว็บ EJ-Fin.com นะคร้า ใครสนใจก็ลองไปค้นข้อมูลประกันกันได้ค่ะ

หมายเหตุ: ข้อมูลนี้ไม่ได้เกิดจากการนำแบบประกันทุกบริษัททุกแบบมาเป็นข้อมูล เป็นเพียงข้อมูลจากการสุ่มเท่านั้น ดังนั้น อาจมีแบบประกันที่ให้ผลต่างไปจากนี้

บทความที่เกี่ยวข้อง

ทำประกันตอนไหนดี : ตอน ประกันออมทรัพย์ ทำเถอะ รวยตลอด

จากการสุ่มตัวอย่างประกันออมทรัพย์ 4 แบบ จาก 4 บริษัท พบว่า........ประกันออมทรัพย์ ทำ อ่านเพิ่มเติม

ทำประกันตอนไหนดี : ตอน ประกันบำนาญ ยิ่งแก่ยิ่งคุ้ม แต่บำนาญยิ่งน้อย

ซิสคะ....จากการสุ่มตัวอย่างประกันบำนาญ แบบที่จ่ายเบี้ยจนถึงอายุ 59 ปี แล้วรอรับบำนาญ อ่านเพิ่มเติม