มนุษย์เงินเดือนเกษียณไปใครดูแล ประกันบำนาญช่วยได้นะเธอ

แท่ม แทม แท้มมมมม

ทุกวันนี้หนู ๆ เคยคิดกันไหมคะ ว่าหลังเกษียณหนู ๆ ต้องใช้เงินกันเท่าไร วิธีคิดง่ายแสนง่ายค่ะ เจ่เจ้จะพาจับมือเขียนนะคะ

เงินที่ต้องมีหลังเกษียณ = เงินที่คาดว่าจะใช้ต่อเดือน x จำนวนปีที่คิดว่าจะมีชีวิตอยู่หลังเกษียณ

เอาล่ะ...ถ้ายังคิดไม่ออกว่าหลังเกษียณอยากใช้เงินต่อเดือนเท่าไร เจ่เจ้ขอยืมตัวเลขของตลาดหลักทรัพย์แห่งประเทศไทยในแคมเปญจน์ Happy Money, Happy Retirement มาใช้ก่อนละกันคร้าา ในแคมเปญจน์บอกว่าวิธีหนึ่งถ้าซิสอยากมีเงินหลังเกษียณเดือนละ 15,000 บาท ซิสต้องมีเงินเก็บประมาณ 4 ล้านบาท เพื่อถอนใช้ไปเรื่อย ๆ ค่ะ (จริง ๆ ก็มีวิธีอื่น ๆ อีกนะเออ)

เยอะเนอะ.....แต่วันนี้เจ่เจ้มีอีกทางเลือกให้ซิสค่ะ แล้วเจ้จะบอกนะคะว่าถ้าซิสเริ่มเร็วเนี่ย ไม่ต้องเก็บถึง 4 ล้านค่ะ เจ้ขอท้า เพราะจริง ๆ แล้ว ถ้าซิสเริ่มตั้งแต่อายุ 30 ปีเนี่ย เก็บกันจริง ๆ ไม่ถึง 2 ล้าน (แต่เริ่มช้าต้องเก็บเยอะขึ้นนะคะ) ซึ่ง Product หนึ่งที่ช่วยให้ซิสมีเงินหลังเกษียณเฉลี่ยเดือนละ 15,000 บาทแบบไม่ต้องนั่งลุ้นปันผล ทวงค่าเช่าบ้าน ฯลฯ ได้ก็คือ "ประกันบำนาญ" คร้าาา

มาเด้ออ้ายทศพล คำแก้วสิหาประกันให้อ้าย โดยใช้ระบบนาคีของคำแก้วววว....ตรู๊ด ๆ ๆ ๆ

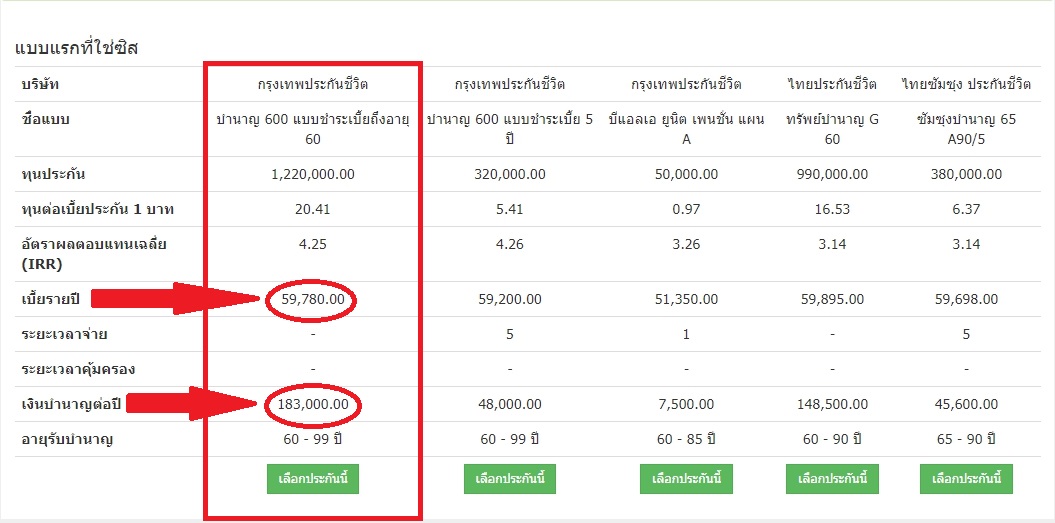

อ้ายทศพล...นี่คือผลที่คำแก้วหาได้

ว้าวววว...

เจ้ขอยกตัวอย่างประกันบำนาญของอ้ายทศพล ชายหนุ่มวัย 30 ปี โดยแบบประกันอันดับ 1 ที่ระบบนาคีของเจ้หาได้มา คือ แท่นแท้นนนน...ประกันบำนาญบริษัทกรุงเทพประกันชีวิต แบบบำนาญ 600 ชำระเบี้ยถึงอายุ 60 ปี จ่ายเบี้ยปีละประมาณ 60,000 บาท หรือเดือนละ 5,000 บาทคร้าาาา จ่ายเบี้ยไปประมาณ 30 ปี ก็รับบำนาญ (อย่าลืมนะคะ นี่เป็นข้อมูลที่เจ้ใช้หาเป็นผู้ชายอายุ 30 คร้า สำหรับหนู ๆ ต้องเช็คข้อมูลจากระบบที่เป็นของหนู เลขจะต่างออกไปตามอายุนะคร้า)

นั่นเท่ากับว่าจ่ายเบี้ยรวมประมาณ

60,000 x 30 =1,800,000 บาท

แล้วจะได้บำนาญปีละประมาณ 180,000 บาท หรือเดือนละ

180,000/12 = 15,000 บาท

เห็นไหมคระซิสสสสส เจ้บอกแล้วไม่ต้องเก็บเงินถึง 4 ล้านคร้าาา

อันนี้ซิสเก็บแค่ 1,800,000 บาท ซิสก็รับบำนาญไปตั้งแต่อายุ 60-99 ปีเลยคร้าาา

ถ้าอายุยืนเท่ากับได้เงิน

180,000x30 = 5,400,000

เจ๋งป่าวคร้าาาา

ออม 1.8 ล้าน แบบชิค ๆ ก็มีเงินปีละ 180,000 แบบคูล ๆ

แต่เดี๋ยวก่อนค่ะ ประกันแบบบำนาญก็มีข้อควรระวังนะคร้า

1. ต้องจ่ายเบี้ยหลายปี เป็นภาระผูกพันธ์ย้าวววว ยาว อย่างแบบที่เจ่เจ้ยกมาเนี่ย จ่ายจนซิสอายุ 60 คร่าาา ถ้าเป็นแบบชำระเบี้ยสั้นแค่ 5-10 ปี เงินบำนาญที่ได้ต่อปีก็จะน้อยกว่าแบบนี้คร่า

2. ยิ่งอายุเยอะ เบี้ยยิ่งแพง บริหารเงินยิ่งยาก เพราะงั้น เริ่มก่อนสบายกว่าคร้าา

3. อันนี้หัวใจไก่ (เกิดไม่ทันชิมิ) สำคัญมั่ก ๆ ๆ ขีดเส้นใต้ด่วน ๆ หลังอายุรับบำนาญ ซิสไม่สามารถเวนคืนกรมธรรม์เป็นเงินก้อนออกมาได้ ต้องรับบำนาญเท่านั้นค่ะ และแน่นอนค่ะ ส่งต่อสิทธิ์บำนาญไม่ได้ ซิสตายก็จบกัน เพราะงั้นควรเก็บเงินก้อนในรูปแบบการออมการลงทุนอื่น เช่น หุ้น เงินสด กองทุนรวม ตราสารหนี้ ไว้ด้วยคร่า เผื่อฉุกเฉินต้องใช้เงินก้อนหรือเป็นมรดกลูกหลานโน๊ะ

ส่วนเงื่อนไขเพิ่มเติมอื่น ๆ นี่ ซิสต้องคุยกับบริษัทประกันแต่ละบริษัทเองนะคะ เช่น การันตีเงินบำนาญกี่ปี เสียชีวิตก่อนเกษียณมีความคุ้มครองให้เท่าไร เป็นต้นคร่า

สำหรับวันนี้เจ้ไปก่อนคร่าาา ฝากไว้ด้วยนิดนึงนะคร้า ทำประกันให้ตรงเป้าหมายชีวิตและแผนทางการเงินของเรา นั่นแหละคือประกันที่เหมาะกะซิสที่สุดคร้าาา

อ้อ!!! เจ้จะบอกว่า ถ้าไม่รู้จะเริ่มตรงไหน ลองถามระบบนาคีของเจ้ก่อนได้ค่ะ เดี๋ยวคำแก้วจะหาประกันให้อ้ายทศพลเอง คลิกเลยคร้าาา

#ประกันอะไรดี

#แล้วตัวแทนแห่งกรมธรรม์จะคุ้มครองเธอเอง

#เจ้ฮวยรวยประกัน

บทความที่เกี่ยวข้อง

ประกันชีวิตหลัก ๆ มีกี่แบบ

ประกันชีวิตก็เปรียบเสมือนเซเลอร์แต่ละตัว ที่คอยคุ้มครองให้ชีวิตซิสหรือคนข้างหลังสงบส อ่านเพิ่มเติม